マイナス金利時代に住宅ローンを組むことについて、考えてみました。

といいますのは、小型犬でかわいいけれど、獰猛なワンコと生活するために、家を買わざるを得なくなりました。

このワンコは、防音のよいペット可のマンションでも飼いづらいことが判明したため、決心しました。

一戸建て住宅を購入するにあたって、金利を詳細に眺め、計算してみると、驚くべきことが分かりました。

私の驚きを一部の興味のある方とシェアしてみたいと考えました。

そのため、少し考える問題形式にしています。

興味のある方だけ、解いてみて下さい。

ーーーーーーーー

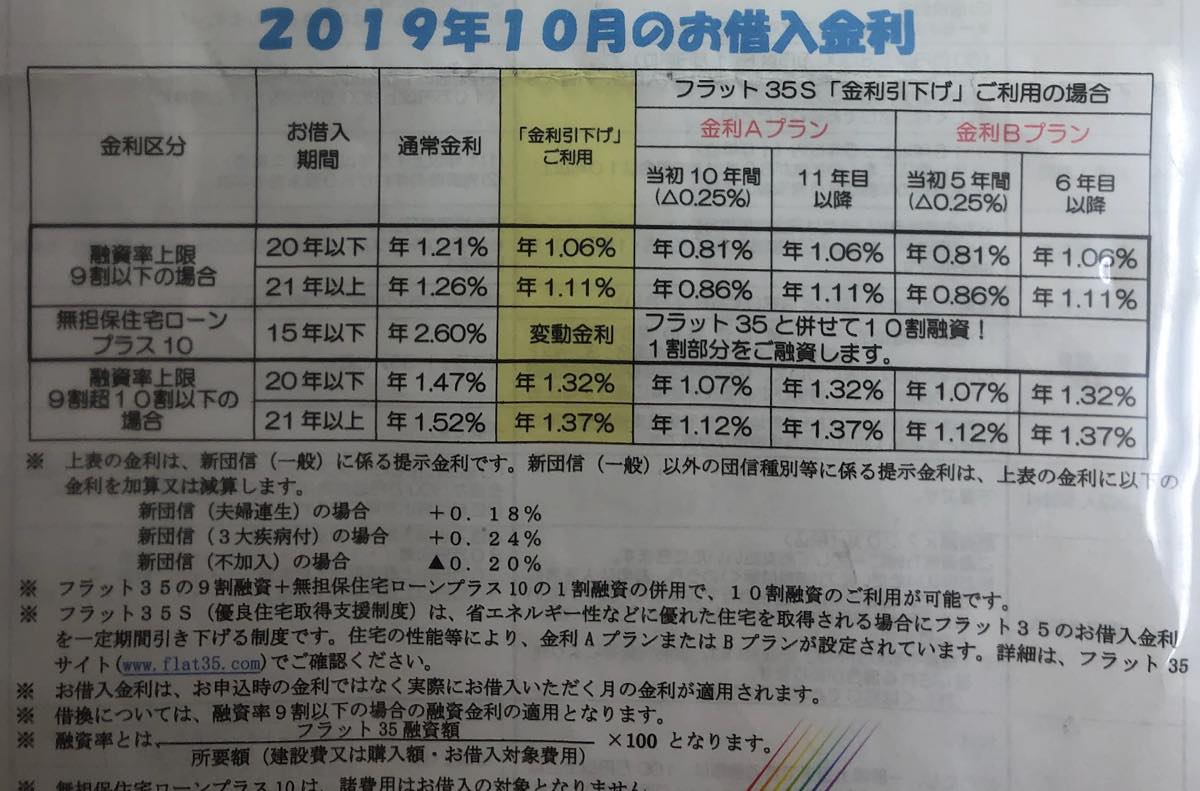

下の表に基づいて答えてください。

👆上記の写真をクリックすると、拡大します

1 最も金利が低くなる条件で、その金利はいくらになりますか?

諸経費は、考慮しないものとして、計算してください。

2 3000万円のローンを組むとします。

その場合、上記の金利が適応される時の条件を答えてください。

問題を以下の2つに分割します。

a 最も少なくて済む自己資金はいくらですか?

b 最も返済期間を長くできるのは、何年ですか?

3 住宅ローン控除を加味した場合、最も低い金利は、実質、何%になりますか?

※ヒント:特に不動産では、細かい文字で書かれた部分が重要になります。

実のところ、住宅支援機構から住宅ローンを借りるのは、これで4回目です。

4軒の家やマンションを持っているわけではありません。

買ったものを売ったから、10年間の間に4回も借りることになったのです。

銀行のローンセンターでお姉さんに指示されながら書類を書いている途中、

「普通、支援機構で住宅ローンを借りるのは、人生で1回か2回ですよね」

と何気なく発言したら、お姉さんは、真顔のまま、

「いいえ、1回です」

とキッパリ言われました。

今回は、初めて職場に近い場所に家を買うことになりました。

家を建てたのではありません。建売住宅を買ったのです。

将来売れない消費財と知りながらも、

1 通勤が楽になること

2 通勤代が浮くこと(通勤代を20年間続けると、その家を買えるお金になります)

3 ワンコと暮らすこと

から、決意したのです。

本当のところ、私が家やマンションを買う際(入り口)に、後にその物件を貸すか売る(出口)というイメージが明確に浮かぶものしか買わない方針だったのです。

ちなみに、私がこれだけの数のマンションを買ってきたのは、宅建の資格をとったことと関係があります(正確に言えば、試験に合格はしていますが、講習を受講しなかったので、宅建士の免許は持っていません)。

この話もまた、気が向いたら、こっそり(?)打ち明けようかと思います。