日銀は、2022年12月20日、市場との対話なしに、突然、長期金利の上限を0.25%から0.5%に引き上げることに決めた。

これが、サプライズとなって、ドル円は、1日に4円以上の円高となった。

同時に日経平均も1000円近い下落を迎えた。

この背景には、どのような意味があるのだろうか?

これから、頭の中の作り話で、その理由を考察してみます。

https://news.yahoo.co.jp/articles/ad73067655a2d98909209842b69f0335a9d06d08国債の金利 👈 👈左クリック

登場人物紹介

講師

一文字浩介

地方の準難関大学卒であるが、なぜか帝国大学の講師をしている

心理学者の若手

興味は豊富で、多彩な知識を持つが、まだ何も大成していない

学術とは変わった認識を持つ

言葉使いは、ていねいだが、少し変わり者

生徒1

橘涼香

元、理系女子

宇宙など、壮大なものにあこがれる

宇宙物理学科を目指し、大学受験では合格できるレベルにあったものの、研究に残ることができる者は、ごく一部の天才だけと知り、人文科学を専攻する

気丈な性格といえる

生徒2

円山由貴子

文系女子

ふくよかで、穏やかな才女

彼女の優秀さは、時にかいまみられる

感性豊かな性格

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

一文字:今回のサプライズは、前触れもなく、いきなり、実質金利の上限を上げたことによります。

橘:では、先生は、予め、金利が上がることを予測していたのですか?

一文字:はい。どこかで上がるはずだと予想していました。その時期が予想より早かったから、サプライズとなりました。

橘:本当にそうなのですか?その根拠が示されていません。

一文字:日銀総裁は、政策に変更はないと言い続けていました。だから、それを実行するのは、もう少し先だと思っていました。

円山:もう少し先とは、いつのことですか?

一文字:2023年3月、あるいは、日銀総裁が変わった後の6月を予想していました。

橘:では、その理由を教えてください。

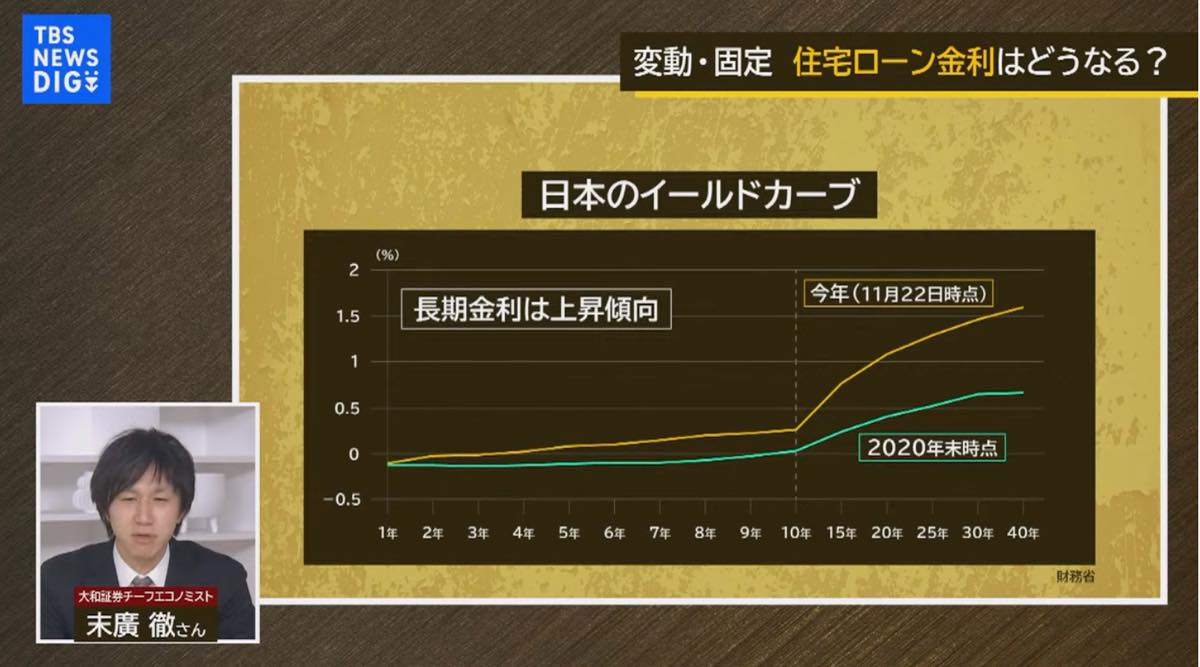

一文字:日銀は、意図的に10年国債の利回りを抑制していました。それは、イールドカーブコントロール(YCC)に反映されて、市場金利と乖離した、いびつな曲線を描いていました。

円山:そのいびつな曲線はとは、どのようなものですか?

一文字:以下のようなグラフです。10年を境に湾曲しているでしょう?

出典:TBS NEWS DIG

👈クリックで拡大します

👈クリックで拡大します

円山:本当だ…。本来なら、もっと連続性のある曲線が、歪められています。

一文字:自然なグラフだとしたら、10年国債の利回りは、どのくらいが適切だと感じますか?

円山:私は、感覚的に0.75%か、もう少し上のような気がします。

橘:それだったら、違和感ないよね、由貴子ちゃん。

円山:ええ。

一文字:どうして、このようなグラフができあがったと思いますか?

橘:日銀が、10年国債の利回りを0.25%まで抑えるために、買い込んでいたためです。

円山:涼香ちゃん、経済のことも詳しいのね。

橘:うーん。経済は、統計学と相性がいいことが多いからかしら。

円山:ところで、今回は、なぜ、急に利回りの上限を上げることになったのでしょうか?

一文字:理由は、1つだけではありません。

まず、日銀が1つ目に直面した課題について説明します。

日銀が発行した10年国債の買い手がいなくなったことによります。

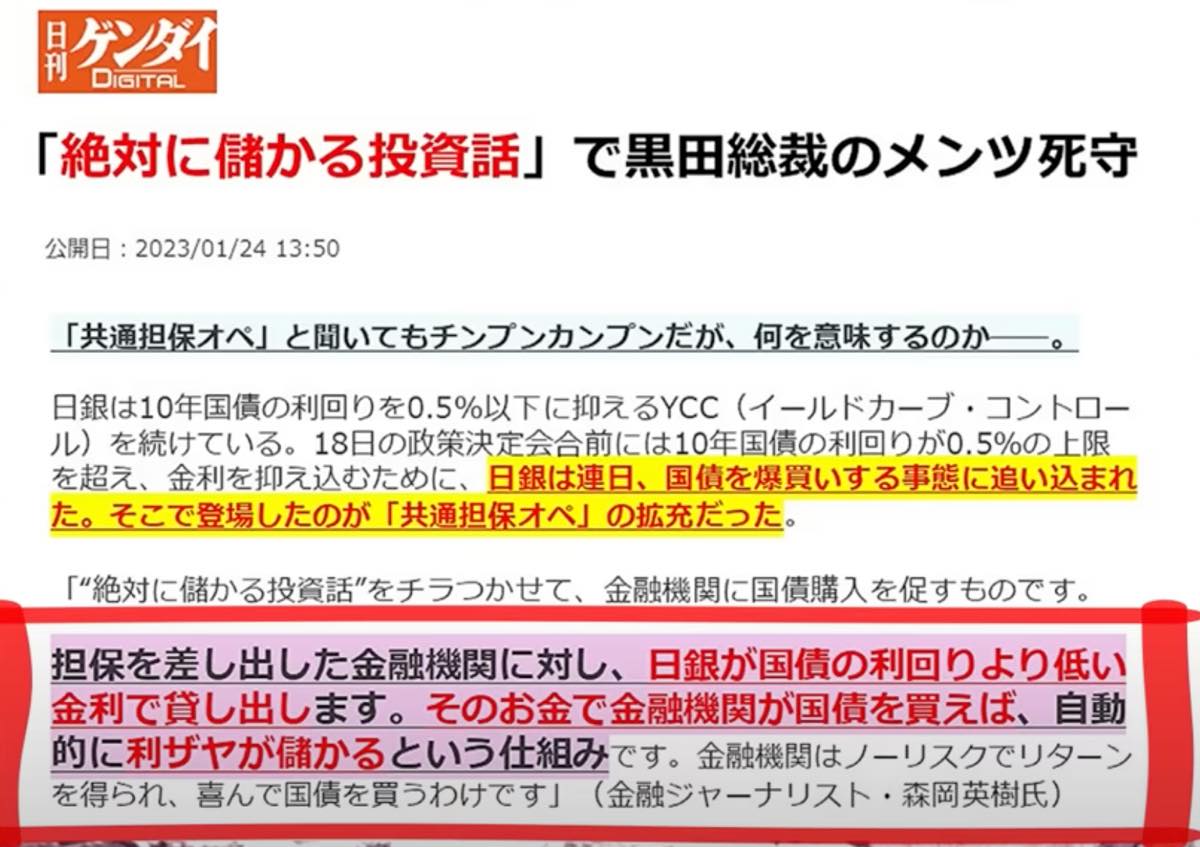

3日間も入札のない異例の事態が起こりました。

橘:なぜ、入札がなかったのでしょう?

一文字:なぜだと思います。

橘:あ、やられた!

円山:多分、誰も買いたくなかったのではないでしょうか。

一文字:話の本質としては、それで十分です。

国債は、通常、個人が買うものではなく、銀行や生命保険会社などの機関投資家が購入します。

以前は、機関投資家が買った国債という債権を日銀がそれ以上の価格で買ってくれていました。

円山:先生、よく分かりません。

債券価格が高いって、どういうことですか?

一文字:そうですよね。いきなり言われても意味が分かりませんね。

「債権が高い」というのは、利回りが低いということです。

橘:えっ?低い利回りって、私たちが銀行に預けている預金の利回りと同じようなものですか?

一文字:銀行の預金は複利、国債は、単利ですが、基本的に同じように考えていいです。

円山:利回りの低い債権に人気があるというのは、理解できません。

利子は高くもらえる方がうれしいです。今は、100万円預けても雀の涙です。1発の手数料で吹き飛んでしまいます。

橘:それなのに、なぜ、機関投資家は、金利の安い国債を買っていたのですか?

一文字:それはですね。日銀がさらに金利の安い国債を発行して、既存の国債を買い取ってくれていたからです。

マイナス金利まで導入して。

橘:えー? マイナス金利って、そういうことにも使われていたのですか!

私は、10年国債は、10年保有して、少しずつ利子をもらうものだと思っていました。

国債って、短期でやりとりすることもあるのですか?

一文字:国債の本来のあり方は、長期保有して金利をもらうことです。

ところが、金融の自由化、流動化に伴い、発行時期も利率も異なる国債を売買できる市場ができたのです。

橘、円山:えー、そうだったのですか!

一文字:機関投資家が国債を保有している期間は、案外短くて、平均1ヶ月を切ります。

橘:へえー、それでは、国債は、安全資産ではなく、博打みたいなリスク資産ではないですか!

一文字:短期で回すと、そうなります。

――――――――――――――――――――――――――――――――――

一応、6%の利回りの債権から別の債権に移行する際の換算式を提示しておきます。

ここで a は適格銘柄の年利子、b は受渡適格銘柄の受渡決済以降(当該受渡決済期日を除く)に到来す る利払回数、c は受渡適格銘柄の受渡決済期日における残存期間(月数)、d は受渡適格銘柄の受渡決済 期日から次回の利払日までの期間(月数)になります。

下の式の0.06は6%のことです。1%なら、0.01を式にあてはめます。

クリックすると拡大します

クリックすると拡大します

出典:債権の利回り 👈 👈左クリック

https://www.mof.go.jp/pri/research/special_report/f01_2020_01.pdf

――――――――――――――――――――――――――――――――――

円山:意味が分かりません。

一文字:金融工学の特殊な式ですから、意味は分からなくていいです。

1つだけ、覚えておいてください。

国債も含む債権の利回りは、高いと債券安、低いと債券高です。

円山:えー、ますます、わけわかんない!

一文字:ここは、大切ですから、理解しておきましょう。

君たち、一般によくある、住宅ローン、自動車ローン、フリーローンでは、銀行の貸出金利はどうなっているか、知っていますか?

橘:左から右にいくにつれ、しだいに金利が高くなっていくと思います。

一文字:それは、なぜですか?

橘:人は、家は、最も手放したくないものの1つです。使い道の分からないものほど、返済リスクが高くなります。

だから、リスクが高くなるにつれて、金利も上がります。

一文字:That’s right!

信用リスクと金利は、相関関係があるということですね。

ですから、2008年の金融危機となった、リーマンショックの元になるサブプライムローンは、貸し倒れリスクを高く見積もって、金利も高くしていたのです。

あのローンを債権化して、AAAで売るようなあこぎなことをしたから、世界中が大混乱に陥ったのです。

橘、円山:なるほど。それなら分かります。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

一文字:ここで、話が少し脱線しますが、とても大切な話をします。

金利と住宅ローンの関連性です。

一般に金利が低い時、住宅は購入しやすくなります。

円山:利息が低い方が、返済額が少ないのは、常識ですね。

一文字:そうです。だから、金利が低いと住宅市場が活気づき、高いとしぼみます。

橘:で、先生は、何を言いたいのですか!

円山:涼香ちゃん、人の話は、もう丁寧に少し聞く方がよいですよ。

サブプライムローンの破綻は、金利動向と大きく関係しているグラフを提示して考える材料としたいのです。

橘:はあー。

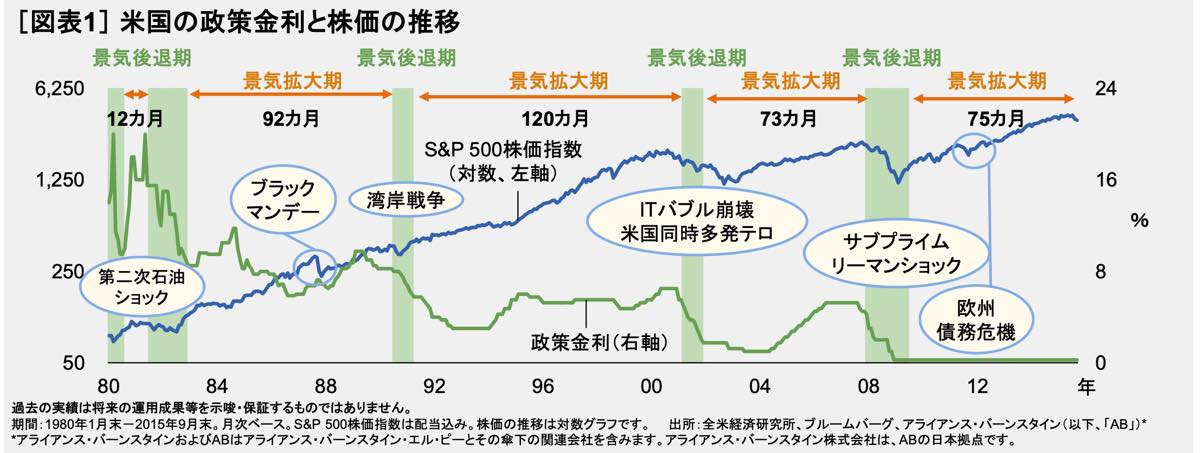

一文字:比較的長期の米国の政策金利をみます。

特に注目してほしいのは、2000年から2008年までの動向です。

出典:アライアンス・バーンスタイン

グラフを拡大してもらうと、よく分かります。

2001年頃から、金利が下がっているでしょう?

底打ちが2004年。

それが反転して、2007年には、金利高となっています。

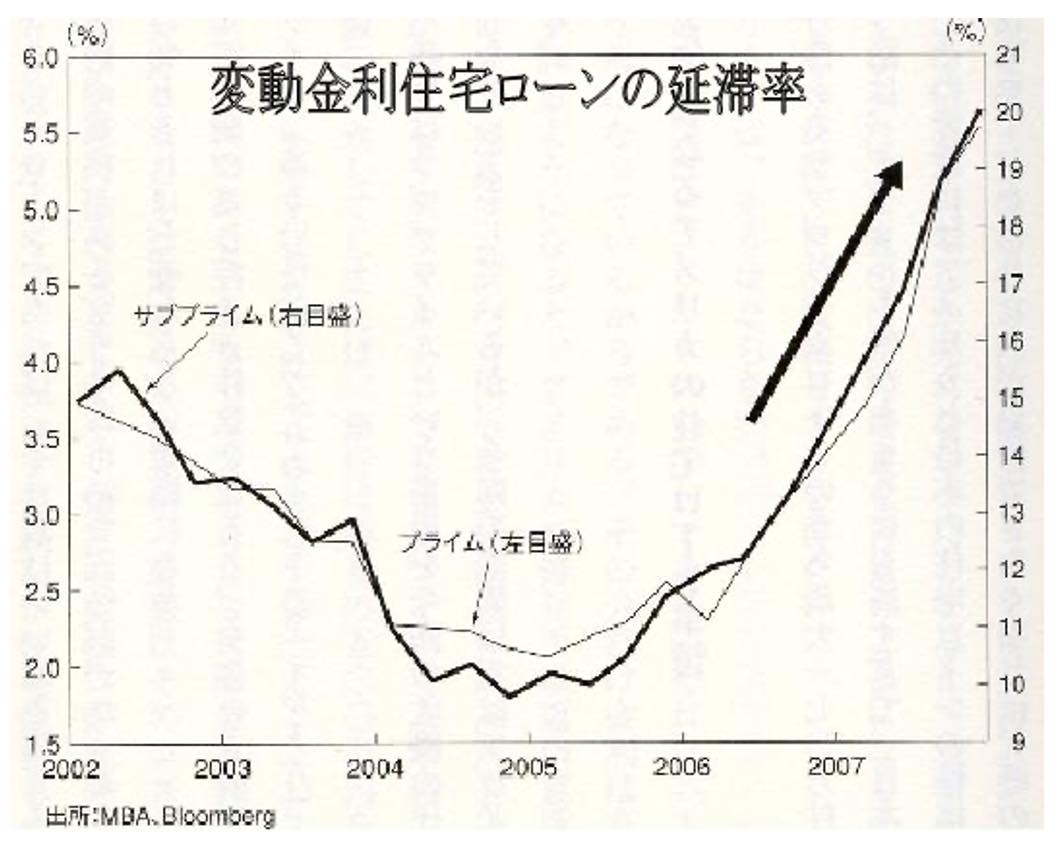

この期間の変動金利住宅ローンの延滞率のグラフを以下に示します。

1年遅れで、ローンの延滞率が上がっていることが確認できると思います。

出典:Bloomburg

円山:一度下がった延滞率が、2005年以降、急激に増加しています。

一文字:そうです。

それとともに、もう1つ興味深い傾向があります。

プライムローン者とサブプライムローン者の延滞率に相関関係があることです。

円山:プライムローンというのは、通常の優良顧客ローンのことですか?

一文字:そうです。

サブプライムローンは、リスクの高い債務者に貸し出すローンです。

サブプライムローンでは、金利も高くなります。

上のグラフでは、2008年には、プライムローンの延滞は、5.5%で、サブプライムローンの延滞率が20%となっていることを示しています。

橘:なるほど。金利上昇局面では、程度の差はあれ、多くの人が苦しむということですね。

一文字:そういうことです!

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

一文字:同じことが国債にも当てはまります。

先ほど上げた、住宅ローンなどは、個人向けの債権です。

同じように国の債権である国債も信用が上がると、低い利息で貸しだしができます。これが、債券高です。

円山:なるほど。債券価格と金利は、逆相関するということですね。

一文字:まさに、そういうことです!

ギリシアがデフォルトした時の国債利回りは、25%を超えました。

橘:ええー、昔のサラ金みたい。

「債権の金利が、低いと債券高、高いと債券安」

同じことを言っています。

返済能力の高い、信用のある人には低い金利で貸しだして、返済能力の低い人には、高金利で貸します。

国家間の取引でも同じです。企業においても同様です。

世の中、リスクとベネフィットが等しくなるように動いているのです。

https://www.iyobank.co.jp

出典:伊予銀行 👈👈左クリック

橘:そうか、そうだったのか!

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

橘:ということは…前の話に戻ります。

日銀が発行した国債の入札がなかったということは、国債のリスクが高くなって、その値段でほしい人がいなくなったという風に考えてもいいのかしら?

一文字:論理的で、自然な思考です。買い手がいないということは、うまみがないことを意味します。

円山:すると、売れなかった国債を日銀は、どうするのでしょうか?

一文字:すんなり言いましょう。

確実に利益を得ることができる民間銀行に飛ばします。

出典:NOBU塾

橘:はあー。売れ残りを処分しなければならないはめになったというわけですね。

一文字:本当のことを言うと、IMFも気をよくしません。

しかし、いくらかの期間の飛ばしに役立ちます。

橘:それで、12月のようなサプライズがあったというわけですか!

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

一文字:それは、真相の一部です。

円山:まだ、他にあるということですか。

一文字:あります!

橘:それは、一体、なんでしょう?

一文字:関心のあることに対して、前のめりになるのは、橘君のよいクセです。

橘:放っといてください!

一文字:さて、もう1つの大きな真相に迫りましょう。

日銀のイールドカーブのゆがみ、そして、世界中で利上げする中、日銀が利上げを頑なに拒んでいる中、暗躍する組織がありました。

橘:マフィアですか?

一文字:あははは。マフィアもいるかもしれませんが、大方は、素性の知れた人間や機関投資家です。ヘッジファンドと言います。

円山:そのヘッジファンドは、一体、何をしかけていたのですか?

一文字:銀行が閉まっている夜間の日本国債の売り浴びせです。

円山:その結果、何があったのですか。

一文字:夜間の国債金利が上がります。時に暴騰します。

そのため、翌日の昼間、日銀が国債を買い戻して、0.25%に修正するのです。

円山:それで、丸くおさまりましたか?

一文字:表面上は、おさまります。

しかし、ヘッジファンドは、売りの国債を保有しながら、さらに夜間帯に国債の売りを続けました。

橘:これは、日本国に対する挑戦ですね。

一文字:その通り!

市場とかけ離れている、歪みのある相場は、もたないと、ヘッジファンドは、ふんだのです。

それで、ある1日は、国債を買い戻すために1日に4兆円以上も費やしたのです。

橘:ええー、何をやっているのですか、日銀さん!

一文字:そういう事情も重なって、12月に金利を上げた黒田総裁は、次期総裁が金利を上げやすくする下地を整えて後輩に恩を売ったと考えられます。

橘:すると、さらに金利が上がることも考えられるということですか?

一文字:そうです。

君たちもYCCの歪みに気がついて、0.75%は必要だと感じたでしょう?

やはり、時期については不明ですが、総裁が交代するとなると、6月頃が本命でしょうか。

海外のヘッジファンドは、日本が金利をさらに上げるか、YCCの撤廃をするはずだと、鼻息が荒いですよ。

橘:なるほど、既定路線ということですね。

一文字:そう思います。

以下、ブルームバーグの記事を掲載します(クリックすると拡大します)。

東洋経済 👈 クリックで拡大します

東洋経済 👈 クリックで拡大します

また、東洋経済の記事も掲載します。

円山:YCCの修正によって、固定金利が上がりました。

一方、変動金利については、どうなるのですか?

一文字:変動金利は、短期金利で、今のところ、マイナス金利の修正がないため、変更はありません。

現在、住宅ローン返済者の70%以上は、変動金利となっています。

円山:今後、これが上がることはないのですか?

一文字:10年国債の金利上昇は、長期の固定金利と関係します。

一方、短期的な発表はありませんので、変動金利についての修正はありません。

しかし、長期でみた場合の変動については、分かりません。

下に、日本の政策金利100年間の図を掲載します。

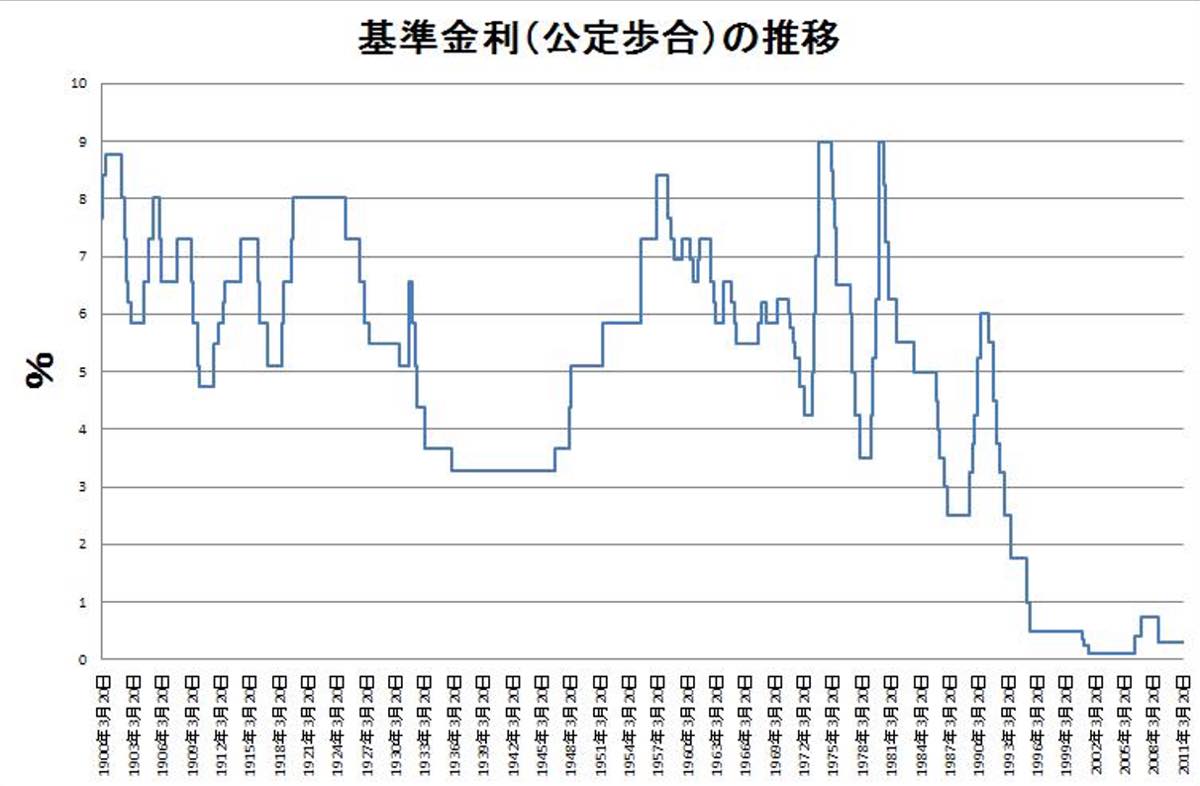

スイスの銀行では、直近だけでなく、必ず100年間のチャートを参照してプランを立てると聞いています。

これを見ると、現在の金利が、いかに異常か分かるでしょう。

東洋経済 👈左クリック

出典:東洋経済

橘:ところで、先生!

一文字:なんですか?

橘:一番安全で、金利がお得なローンの組み方を教えてください。

一文字:今は、旬をすぎましたが、一応、ぼくが考えていた組み方をお知らせします。

住宅支援機構が行っているフラットで組むこと。

フラットSの固定20年が、一番金利が安くなります。

さらに、元金均等(元利均等とは違います)が、最も支払総額が安くなります。

それに、年終わりの残高1%の住宅ローン控除を使うとよいです。最高13年まで使えました。今は、7年間になりました。

利上げ前にその組み方をした方は、利息よりも返還金の多い、マイナス金利になっています。

ぼくの友人は、この組み方をしています。

収入に対する住宅ローン比率が10%を切っていますから、返済には余裕があるようです。

橘:先生も、低い固定金利で自宅を購入できるといいですね。

一文字:それは、あてつけですか!

橘:知りません〜

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

考察:日本は、異常な低金利から、脱却しなければならない時期にきている

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

今日もフィクション話につきあって下さり、ありがとうございます。